2018年2季度,银行理财能力综合排名和单项排名结果出炉,472家参与排名的银行中,河南占了6席。其中,河南5家城商行中,郑州银行在理财产品丰富性方面表现最好,中原银行的发行能力最好,而洛阳银行的收益能力表现出众,位居全国第三。

7月20日,银保监会、央行以及证监会先后发布了资管新规实施细则。其中,银保监会就《商业银行理财业务监督管理办法(征求意见稿)》(简称“理财新规”)对商业银行的理财业务进行了详细的规范。降低投资者购买门槛、允许投资公募证券投资基金等一系列规定,受到广泛关注。

根据官方数据,截至2017年末银行理财产品存续余额29.54万亿元。理财新规的出台,无疑将对这近30万亿的金融市场带来巨大的影响。

不过相对于理财新规在业内掀起的波浪,对于一般人而言,恐怕更为关心的还是自己的收益问题,即哪家银行理财能力更强?

7月23日,普益寰宇研究院·西南财经大学信托与理财研究所发布2018年2季度银行理财能力排名报告(以下简称报告)。

报告显示,本次排名对象为所有在本季度发行过产品的内资银行或本季度未发行产品但有产品存续或到期的内资银行,共计472家,较上期减少17家;其中包括全国性银行18家(国有银行6家,股份制商业银行12家),城市商业银行122家,农村金融机构332家。

就河南来说,中原银行、郑州银行、洛阳银行、焦作中旅银行、平顶山银行以及郑州市市郊农村信用合作社6家银行参与排名。

2018年2季度,郑州银行综合理财能力领衔省内城商行

根据报告,2018年2季度的综合理财能力排名情况如下:

全国性银行排名前五的依次为兴业银行、中信银行、中国光大银行、中国民生银行和华夏银行;

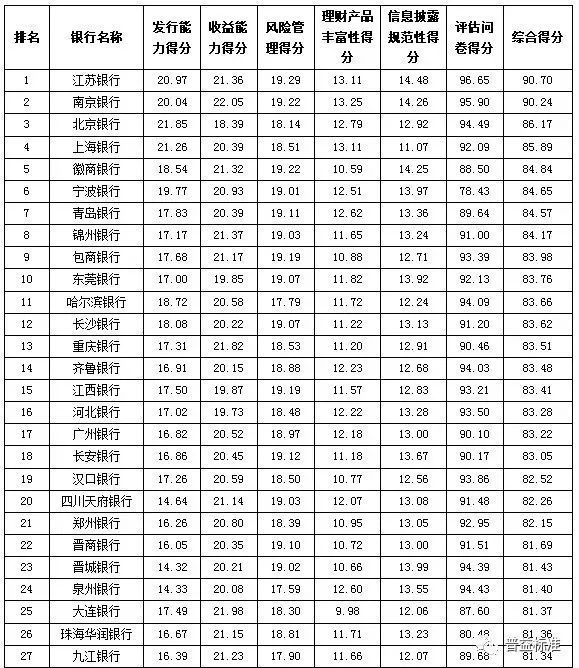

城市商业银行排名前十的依次为江苏银行、南京银行、北京银行、上海银行、徽商银行、宁波银行、青岛银行、锦州银行、包商银行和东莞银行;

农村金融机构排名前十的依次为广州农商银行、江苏江南农商银行、青岛农商银行、上海农商银行、东莞农商银行、厦门农商银行、宁波鄞州农商银行、重庆农商银行、广东南海农商银行和吉林九台农商银行。

就河南而言,郑州银行(21名)、中原银行(41名)、洛阳银行(56名)、焦作中旅银行(67名)、平顶山银行(82名)等5家银行参与城市商业银行排名。

其中,郑州银行排名比2018年1季度上升1位;中原银行与上季度排名一样;洛阳银行排名比上季度下降5位;焦作中旅银行排名比上季度上升4位;平顶山银行排名上升26位。

郑州市市郊农村信用合作社成为河南省内唯一参与农村金融机构排名的银行,其综合理财能力排名第39名(2018年1季度排名第40)。

此次银行理财能力排名以2018年2季度为观察期。对观察期内各家银行的理财产品进行统计与评价,同时辅以评估问卷调查的形式对各家银行理财业务的产品研发、投资管理、产品销售、信息披露等方面进行考察与分析。

此次数据来源于银行通过公开渠道披露的信息、与银行签订的数据交换协议及每季度银行反馈的动态问卷,其中本季度问卷返回数达168份。其中,动态问卷的反馈信息中涵盖了各家银行的发行总量及存续数据,再结合前两个渠道的数据,对2018年2季度银行理财产品存续规模总量进行了估计。

472家商业银行(不包括外资银行)季末存续126649款理财产品,较2018年1季度减少233款,环比下降0.18%,存续规模估计为29.09万亿元,较2018年1季度环比增长0.08%。

河南省内中原银行发行能力最好,洛阳银行收益能力最强

除了综合理财能力排名,报告还发布了发行能力、收益能力、风险管理能力、理财产品丰富性、信息披露规范性等单项排名。

在5家参与排名的河南城市商业银行中,中原银行、郑州银行、洛阳银行表现较好。

发行能力方面,中原银行领衔河南城商行,排名第25名,其次是郑州银行(32名)、洛阳银行(33名)、焦作中旅银行(81名)、平顶山银行(107名)。

收益能力方面,洛阳银行表现出众,位居全国第3名。郑州银行、中原银行、焦作中旅银行、平顶山银行的排名依次为36、41、93、119。

风险管理能力方面,洛阳银行同样成为省内第一,全国排名23,焦作中旅银行、中原银行、郑州银行、平顶山银行排名依次为47、50、53、60。

理财产品丰富性方面,郑州银行、中原银行、焦作中旅银行、平顶山银行、洛阳银行5家城商行排名分别为25、53、89、89、97、98。

信息披露规范性方面,郑州银行、洛阳银行、平顶山银行、焦作中旅银行、中原银行5家城商行排名分别为27、48、64、72、73。

郑州市市郊农村信用合作社的综合理财能力在332家参与排名的农村金融机构中位居第39名,而其他单项排名均处于中上等。其在风险管理能力方面表现最好,在农村金融机构中排名第35名;收益能力表现较弱,位居第146名;理财产品丰富性排名第40名;信息披露规范性排名第46名;发行能力排名第86名。

资管新规背景下,银行理财业务面临五大挑战

4月下旬,资管新规正式出台,其中“打破刚性兑付”的要求给银行理财业务的展业环境造成了较大冲击。严监管之下银行理财业务面临五大挑战:一是净值型产品发行所带来的投资者教育、资产投资和资产估值难题,二是公募产品投资范围的改变所带来的资产承接难题,三是估值方法及刚性兑付打破对投资者教育提出了更高要求,四是投研能力与交易能力建设尚待提升,五是专业化辅助系统的开发尚未形成体系。在这五大挑战之下,银行理财业务必须改变以往的粗放型经营模式,向精耕细作的“真资管”和“真财富管理”经营模式转型。

从市场现状来看,银行理财业务结构在监管驱动下继续深入调整。与1季度相比,2018年2季度同业理财规模继续加速下滑,零售理财规模继续攀升,产品存续数量增速放缓,银行理财提质增效发展趋势逐步显现。另外,资管业务组织管理模式的创新探索已渐成趋势。

7月20日晚,中国银保监会发布《商业银行理财业务监督管理办法(征求意见稿)》。这既是落实“资管新规”的重要举措,也有利于细化银行理财监管要求,消除市场不确定性,稳定市场预期,推动银行理财业务规范转型,实现可持续发展。

“真资管”时代已然来临,未来银行资管的竞争不再仅限于收益水平,更需在产品线规划、大类资产配置、风险管理、交易对手筛选和管理、投研能力建设、IT系统建设等方面做好基本功,在客户需求挖掘、客户营销体验等方面做好延伸和拓展服务,最终取得全方面、多维度的竞争优势。

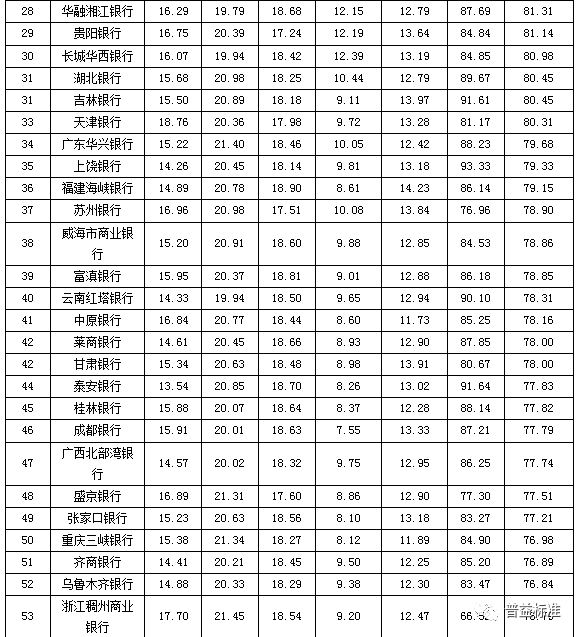

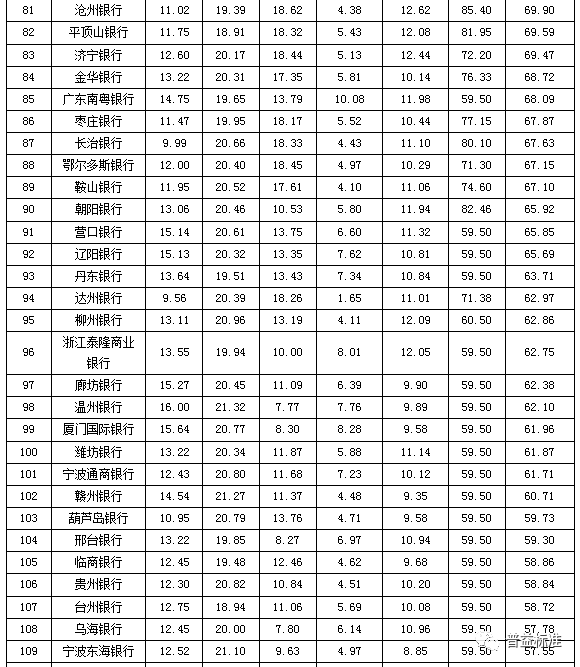

附2018年2季度部分银行理财能力综合排行榜(因篇幅有限,向大河财立方微信后台回复关键词“银行理财”,可获取全部排名)

全国性商业银行

城市商业银行