4月15日,中债资信发布统计报告称,2019年一季度地方债发行节奏较往年大幅加快,全国37个发债主体累计发行14,066.52亿元,同比大幅上涨540.72%。从月份来看,1月至3月的发行规模分别为4179.66亿元、3641.72亿元和6245.13亿元。

其中,一般债发行6,895.04亿元(占比49.02%),专项债发行7,171.47亿元(占比50.98%);发行方式全部为公开招投标;资金用途中新增债券规模11,846.94亿元(占比84.22%),借新还旧债券2,219.58亿元(占比15.78%),未有置换债券发行。

一季度的大规模放量发行,在很大程度上源于两个驱动因素:1,2018年底国务院提前下达部分新增债务限额1.39万亿元,其中新增一般债务限额5800亿元、新增专项债务限额8100亿元;2,2019年1月份2019年1月份财政部通过窗口指导,确定地方债投标区间为同期限国债收益率上浮25BP~40BP,调动商业银行配置动力。

据中债资信统计,此后发行的地方债除安徽债、辽宁债、湖北债、吉林债等上浮超过25BP外,其他大部分省市地方债均较基准利率上浮25BP,定价指导政策影响显著。

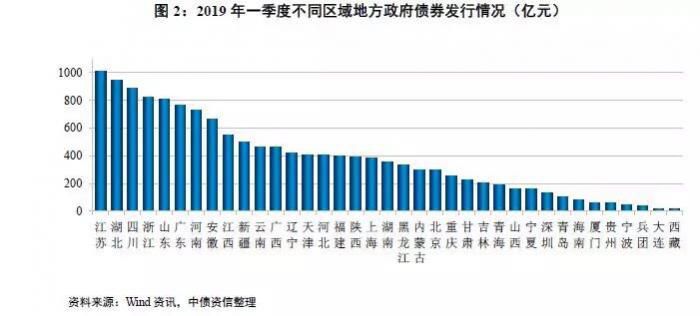

分区域来看,江苏省拔得头筹,发行金额1013亿元;湖北、四川、浙江、山东等省份发行规模亦较大,均在700亿元以上;西藏、大连、兵团等省市发行规模较小,各区域发行规模差异明显。

交易利差方面,2018年下半年以来地方债现券交易活跃度大幅提升,2019年一季度仍延续此趋势。2019年一季度地方债的现券交易量大幅攀升至24,304亿元,为去年同期的13.11倍,平均月度交易额8,101.33亿元。受宽信用预期、股市分流资金等因素影响,一季度利率债市场进入振荡期,导致地方债与国债利差表现为波动走阔态势,3月末10年期债券利差升至53个BP,处于较高水平。

值得注意的是,随着部分地区试点个人购买地方政府债,地方政府债的投资者结果也正在趋于多元。

2019年3月15日,财政部发布《关于开展通过商业银行柜台市场发行地方政府债券工作的通知》,允许个人通过商业银行柜台购买在本地区范围内(计划单列市政府债券在本省范围内)的地方政府债。全国首批试点地区共六家,分别为宁波市、浙江省、四川省、陕西省、山东省及北京市。

中债资信认为,开放商业银行柜台市场发行地方政府债标志着一级市场已向个人投资者打开,投资者拥有更多的资产配置选择;同时,向个人投资者放开有助于缓解银行购买地方债的压力,优化其资产结构;柜台市场的放开也有望进一步提升地方债交易的活跃度,进一步完善地方债定价机制。

展望二季度,中债资信认为,在发行规模方面,由于2018年底国务院提前下达部分新增债务限额,受此影响,2019年一季度地方政府债券发行节奏大幅加快,有利于平滑各季度发行量,由于二季度到期债券规模较大(约5100亿元,较一季度增加3306亿元),导致借新还旧债发行量较一季度将会有明显上涨,同时,鉴于目前尚有一定规模的非债券形式存量地方政府债务,二季度或有少量置换债发行,预计二季度整体发行规模较一季度有所增加。

发行利率方面,二季度宏观经济或触底企稳,且宽信用预期较强,预计二季度利率债发行成本上升的可能性较大,由于地方债风险很低,具有准利率债属性,其发行成本或将波动上行,区域间的分化将更加明显。交易利率方面,若二季度国债收益率波动上行,则地方债与国债交易利差将呈上扬态势。

责编: 刘赟 | 审核:李震 | 总监:万军伟