□ 李春辉

图为位于俄罗斯首都莫斯科的莫斯科河两岸风景。新华社记者 曹 阳摄

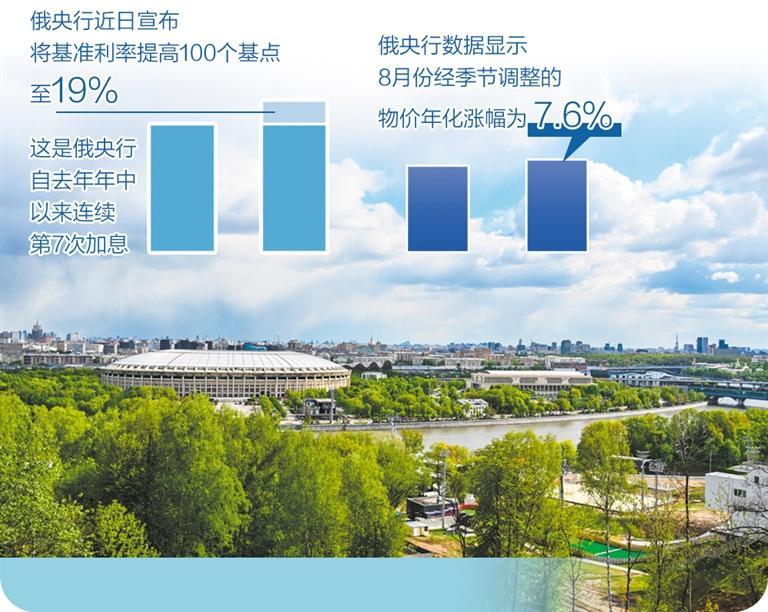

俄罗斯央行近日宣布,将基准利率提高100个基点至19%。俄央行认为,当前通胀压力依然较大,年度通胀或将超过此前预测水平,国内需求增长超过商品和服务供应能力仍是物价上涨的主要原因。俄央行表示,要进一步收紧货币政策,降低通胀预期并确保通胀在2025年恢复到目标水平。从官方表态来看,俄央行不排除在下个月的议息会议上继续加息的可能。

本次关键利率调整是俄央行自去年年中以来连续第7次加息。目前,俄关键利率水平已达近年高位,距离2022年3月至4月20%的利率水平仅一步之遥。彼时俄遭遇前所未有的制裁浪潮,经济形势急转直下,俄被迫大幅加息以应对内外冲击。

值得注意的是,持续一年有余的加息政策虽初见成效,但尚未完全发挥应有的作用。俄央行行长纳比乌琳娜表示,近几个月以来,俄货币继续收紧,贷款增长有所放缓,在零售领域尤为明显。然而,持续加息并未完全减轻通胀压力,物价涨幅仍高于正常水平。根据俄央行发布的数据,8月,经季节调整的物价年化涨幅为7.6%,核心通胀指标按年率计算为7.7%,均低于2024年二季度的平均水平,但高于2024年一季度的平均值。通胀尚未呈现明显下降趋势,俄宏观经济分析与短期预测中心负责人德米特里·别洛乌索夫认为,通胀加速期已经过去,但战胜通胀尚言之过早。

俄家庭和企业的通胀预期持续增长且仍处于较高水平,通胀惯性仍存。专家认为,物价上涨的主要压力来自通胀预期,即多数人相信且预计物价将继续上涨,在此背景下,市场需求增加,供应面临缺口,物价随之走高。

因此,继续加息抑制顽固通胀成为监管机构的首要选择。纳比乌琳娜透露,俄央行此前考虑了三种解决方案:维持原有18%的利率水平,或者加息到19%甚至20%。由于过去加息政策效果尚未完全显现,须进一步收紧货币政策。在当前经济形势下,俄央行决定展现压制通胀的决心。目前,俄经济已经出现放缓迹象。2024年二季度俄国内生产总值(GDP)数据和7月至8月经济指标表明,俄经济增长有所放缓。主要原因在于供给侧限制增多和外部需求下降。俄《生意人报》报道称,监管机构表现出将通胀恢复至目标水平的坚定意愿。

综合各方面表态,俄希望借加息从两方面影响通胀走势。

一方面加大对需求侧的抑制。据俄《议会报》报道,俄国家杜马金融市场委员会主席阿克萨科夫称,加息应抑制贷款活动,并减轻需求端对市场的压力,从而抑制物价进一步走高。阿克萨科夫指出,俄立法部门希望关键利率的调整足以改变大宗商品供应无法满足需求的情况,从而抑制通胀持续发酵,并发出价格处于央行控制之下的信号。

另一方面影响市场通胀预期。俄国家杜马金融市场委员会副主席萨夫琴科表示,将关键利率提高一个百分点不会从根本上改变经济运行整体状况,“在更大程度上,这是一种心理预期”。他表示,俄央行将利率提高至19%,是为了提前消除可能出现的与通货膨胀相关的严重情况。因此,提高利率只是一项临时措施。

需要指出的是,目前俄采取的“降温”措施重点仍集中于“降需求”,正如市场分析认为,在优惠融资政策加持下,俄国内战略性产业不会失去融资支持,问题在于主要依靠进口的消费品。由于制裁,进口结算越发复杂,货物交付速度放缓,消费者担心进口形势持续恶化从而加大现阶段的消费力度。俄罗斯科学院国民经济预测研究所专家提醒,如果不进行旨在扩大产能的投资,则不可能克服供给端面临的困难。因此,俄官方向外界表示,如果通胀趋势无法在紧缩货币政策的帮助下扭转,则有必要开始讨论采取额外措施来支持国内生产。

总体而言,俄加息能否达到预期效果仍待时间的检验。考虑到政策发力的滞后性,俄紧缩的货币政策将继续保持。纳比乌琳娜表示,加息决定将在3个至6个季度内体现到通胀数据上。俄央行副行长扎博特金称,只有在通胀降至目标水平、生产资源利用严重不足和失业率上升的背景下,才能考虑向宽松货币政策过渡。