□ 本报记者 祝惠春 赵东宇

近年以来,生物医药行业围绕产品创新、带量采购、体制改革三个关键领域推进高质量发展。2024年上半年生物医药行业上市公司的半年报显示,创新和“出海”是行业发展的方向。与此同时,产业升级面临体制改革带来的调整,国际市场波动也带来新的挑战。

创新药研发加速

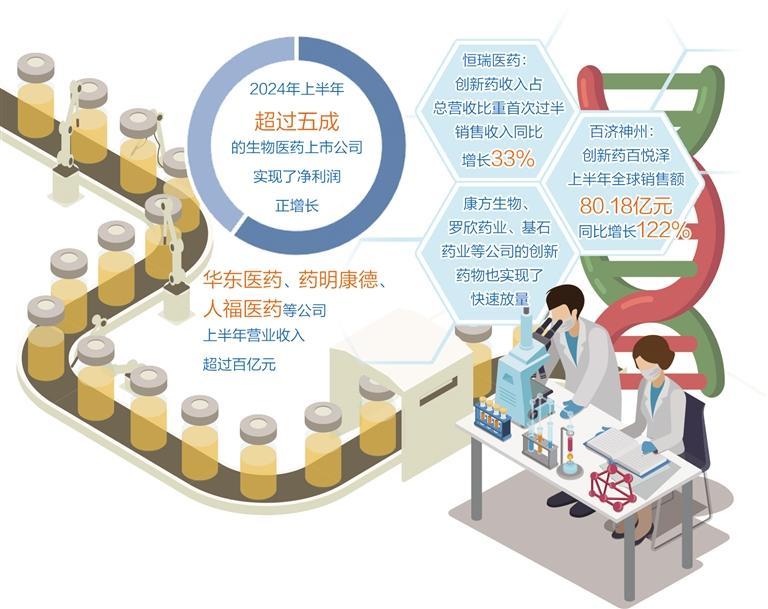

根据沪深北3家交易所数据统计,2024年上半年,超过五成的生物医药上市公司实现了净利润正增长。其中,华东医药、药明康德、人福医药等上半年以超过百亿元的营业收入领先。

2024年上半年,处于产业转型期的生物医药行业展现出多个亮点,重点表现在创新药收入占比持续增大、多家公司新药出海授权金额不断创新高等方面。生物医药行业正逐步向创新驱动转型,新药研发、出海授权、医疗设备创新等成为行业发展的新趋势。其中,由于集采影响边际缩减,化学制剂板块业绩表现突出,归母净利润同比增长显著;医疗设备板块随着医疗需求的增长,业绩保持稳健增长;医药外包板块受益于全球医药研发外包市场的扩大,业绩持续增长;中药板块受政策支持影响,业绩逆势增长。

多家生物医药企业在半年报中披露了创新药研发的重要进展。恒瑞医药作为国内创新药领域的领军者,持续加大创新力度,其多款1类新药进入临床试验关键阶段。百利天恒、神州细胞、亚盛医药等实现了扭亏为盈或业绩大幅增长。

近十年,由于上游生态初具规模,创新药发展条件不断成熟。中金公司研究部医药生物行业分析师张琎表示,2015年以来,国内医药行业开启传统制造业向创新制造业转型升级的进程,标志性的细分行业包括创新药、创新器械等。一方面2015年药监局的改革使得对创新产品审批效率明显提升;另一方面产业生态在2016年至2021年的5年期间出现了从无到有的巨大变化,孕育出包括CXO(医药外包)、科研上游、制药装备等新兴板块,为创新药的研发与生产提供便利。

“目前创新药已经出现产业跃迁的可能性,中国创新药的上游生态体系初具规模。”张琎表示,2024年《政府工作报告》中首次出现“创新药”关键词,北京、上海等地也陆续出台一些扶持政策,积极帮助创新药产业发展。今年以来,一批上市公司受到资本市场的关注,如恒瑞医药、瀚森药业、科伦药业、百济神州等,目前市场对于创新药的下一轮产业发展周期充满较大的期待。

值得注意的是,在创新药研发领域,国家出台了一系列支持政策,为生物医药企业的研发活动提供了有力保障。首先,实施全链条支持政策。国务院常务会议审议通过《全链条支持创新药发展实施方案》,从支付端、融资端、审评端、考核端等多个维度全链条助推创新药的商业化及研发,该方案强调要调动各方面科技创新资源,强化新药创制基础研究,夯实我国创新药发展根基。其次,优化审评审批流程。国家药监局不断优化审评审批流程,建立健全审评审批尽职免责机制,加快前沿创新品种注册上市,北京和上海被批准开展优化创新药临床试验审评审批试点,实现30个工作日内完成创新药临床试验申请审评审批,大幅缩短药物临床试验启动用时。再次,加大资金支持力度。国家通过设立专项基金、提供研发补贴等方式,加大对创新药研发的资金支持力度。此外,还鼓励社会资本参与创新药研发,形成多元化的资金投入机制。

商业化成果显著

在生物医药上市公司2024年半年报中,“商业化”成为一个核心议题,这体现了行业在创新药物推广、市场拓展以及盈利模式等方面的升级与转型。从2024上半年情况来看,行业韧性明显,龙头表现突出,创新药的商业化进程加速。

多家生物医药上市公司在2024年上半年实现了创新药的获批上市或放量销售。例如,恒瑞医药的创新药收入占总营收比重首次过半,标志着公司到达了创新转型的重要节点。其创新药销售收入为66.12亿元,同比增长33%,显示出强劲的增长势头。百济神州的创新药百悦泽上半年全球销售额总计80.18亿元,同比增长122%。其中,在美国、欧洲、中国的销售额分别为59.03亿元、10.57亿元、8.73亿元,同比均实现了显著增长。此外,康方生物、罗欣药业、基石药业等公司的创新药物也实现了快速放量,为公司业绩增长提供了重要支撑。

商业化模式创新。随着市场竞争的加剧,生物医药上市公司在商业化模式上进行了积极探索。一些公司通过产品全球权益转让、合作开发等方式实现盈利。例如,恒瑞医药将其具有自主知识产权的GLP-1类创新药在除大中华区以外的全球范围内开发、生产、商业化的独家权利有偿许可给美国Hercules公司,这一交易不仅为恒瑞医药带来了可观的经济收益,还为其探索出海新模式提供了重要经验。

中信建投证券医药生物行业首席分析师贺菊颖认为,从半年报情况来看,在国家政策鼓励创新药发展背景下,制药板块坚持以研发驱动公司转型升级,创新药公司快速商业化、亏损收窄;原料药板块龙头公司积极推进制剂和CDMO(合同定制研发生产组织)转型,贡献业绩增量;制药产业链上游加速布局细胞与基因治疗(CGT)、mRNA疫苗等新兴领域,技术革新推动行业发展。医疗器械板块高值耗材、医疗设备等方向研发投入保持高比例,在冠脉血管疾病、结构性心脏病、电生理、糖尿病、眼科等领域,国产器械企业结合中国病人特点进行创新设计,在部分性能指标上超越进口同类产品。

“从仿制、跟随到改进、引领,国产器械领域全球竞争力持续提升,有望逐步出现创新器械大单品。行业下半年增速有望改善,长期来看医药行业有望走出全球性大公司,我们对于创新主线和出海主线持续保持乐观。”贺菊颖说。

不可忽视的是,在商业化进程中,生物医药上市公司面临着诸多挑战。一方面,市场竞争日益激烈,新药研发成本高昂且风险较大;另一方面,政策环境、医保支付政策、患者支付能力等因素也可能对商业化进程产生影响。此外,全球投融资环境的波动也可能给生物医药企业的融资和并购活动带来不确定性。尽管面临诸多挑战,但生物医药上市公司在商业化方面仍拥有广阔的机遇。

出海开拓新市场

我国创新药行业正从“引进”向“输出”的产业格局转变,生物医药企业出海模式多样,国际化步伐加快。出海模式展现出多样性与灵活性,不仅涵盖了企业自主在海外进行临床开发、注册、生产及销售的全链条模式,还广泛采用了合作开发和License-out(海外授权)等策略。典型上市公司代表是科伦博泰生物、康方生物等。多家生物医药上市公司在2024年上半年取得了显著的海外成绩,如百济神州的百悦泽在美欧市场分别实现了134.4%和231.6%的大幅增长,彰显了强大的国际市场竞争力。

出海产品多元化,创新技术不断突破。从出海的产品类型来看,我国生物医药企业已经实现了从仿制药到创新药的跨越。出海的产品涵盖了化药、单抗、双抗、ADC(抗体偶联药物)等多个领域,显示出我国创新药研发实力的全面提升。

器械板块逐步具备一定的全球竞争力。比如,联影医疗的大放类设备,迈瑞医疗、新产业的化学发光等,华大智造的基因测序仪,微创机器人的腔镜手术机器人,市场对未来几年的海外市场销售具有比较大的期待。

中信证券研究部首席医疗健康产业分析师陈竹表示,在产品出海和国际化方面,中国医药企业在海外市场的拓展能力增强,通过海外授权、国际合作等方式,实现了产品在国际市场的销售和影响力提升。这表明中国医药企业正在积极融入全球医药产业链,通过国际市场的拓展来寻求新的增长点。此外,创新药和高端医疗器械的研发投入持续增加,新产品推出,市场价值快速兑现。企业通过加大研发力度,推动产品创新和升级,以满足市场对于高质量医疗产品的需求。

从整体来看,行业整合和集中度提升,龙头企业通过整合资源,提高市场集中度,增强市场竞争力。医疗健康行业在数字化和智能化方面不断升级,通过信息技术提高医疗服务的效率和质量,如远程医疗、智能诊断等。

对于行业未来的升级方向,陈竹认为,创新是医药健康行业持续发展的核心动力,未来行业将继续加大研发投入,推动新产品、新技术的创新。随着全球化的深入,中国医药企业将更加积极地参与国际竞争,通过国际化战略来拓展市场和提升品牌影响力。医疗健康行业将进一步利用数字化技术,提高服务效率,改善患者体验,推动个性化和精准医疗的发展。

与此同时,企业需要紧跟政策变化,同时深入理解和满足市场需求,以实现可持续发展。行业也将更加注重构建大健康生态,提供全面的健康管理和医疗服务,满足人们对健康生活的全方位需求。

展望未来,随着全球生物技术的进步和人口老龄化趋势的加剧,生物医药行业市场潜力巨大。国家政策支持、市场需求增长、技术创新等将为生物医药行业提供更多发展机遇。